by Jairo A. Godoy G.

En publicaciones anteriores he pasado revista a algunas consideraciones que a mi criterio estas circunstancias creadas por el repentino y global impacto de la pandemia del COVID-19 están teniendo en las empresas y que podrían incidir en la aplicación del análisis de los precios de transferencia. En esta oportunidad, a través de esta nueva publicación, analizaré algunos puntos de la normativa ecuatoriana a los cuales se debería prestar atención ya sea por parte de las empresas (contribuyentes) o de la Administración Tributaria local pues tienen relación directa con las publicaciones antes realizadas.

En resumen algunas de esas consideraciones se podrían listar de la siguiente manera:

- Incremento en los controles de los acuerdos intragrupo.

- Aumento en las razones de vinculación en las normativas tributarias.

- Cambios en las condiciones originales de las transacciones a raíz del impacto de la pandemia.

- Más atención al análisis y valoración de ciertos intangibles.

- Mayor ocurrencia de transacciones intragrupo por reestructuración del grupo empresarial.

- Retos en el análisis de comparabilidad.

- Conveniencia del uso del análisis ex-ante.

- Cambios en las circunstancias económicas y la necesidad de aplicar ajustes que mejoren la comparabilidad de las transacciones.

- Consideración de uso de empresas potencialmente comparables que presenten pérdidas operativas en el año 2020.

- Revisión a los acuerdos anticipados de precios.

Todas estas consideraciones tienen tres puntos en común que a su vez empatan con la normativa ecuatoriana en términos de potenciar su uso, trabajar en sus implicaciones o quizá pasar revista a la redacción normativa que podrían ser de interés para los sujetos pasivos con transacciones alcanzadas por el régimen de precios de transferencia. Esos tres puntos son:

- Uso del enfoque de análisis ex-ante,

- Impacto del cambio significativo de las circunstancias económicas en las Consultas de Valoración Previa aprobadas antes de la pandemia (ejercicio fiscal 2020),

- Consideración del uso de empresas comparables con pérdidas operativas,

3.1. Uso del enfoque de análisis ex-ante

Una de las opciones que permite la técnica para analizar y/o determinar que los precios de las transacciones entre partes vinculadas cumplen con el principio de plena competencia es la aplicación del enfoque de análisis ex-ante. Y como lo indiqué en una publicación anterior de esta serie, el enfoque de análisis ex-ante consiste en tomar la información histórica para utilizarla en la determinación de los precios de los bienes/servicios que serán aplicados al inicio y/o durante el nuevo ejercicio fiscal. Esta opción de enfoque de análisis tiene el beneficio que ante cambios en las circunstancias externas fuera del control de la empresa analizada, como la coyuntura económica actual, y que tuviesen repercusión en los precios o márgenes de beneficio de plena competencia, previamente determinados, mediante la identificación de la desviación entre los nuevos precios o márgenes con los originalmente calculados, se podría concluir que corresponde, esta desviación, al impacto de los cambios significativos en las circunstancias económicas; y de esa manera reducir la incertidumbre o el riesgo de que esas variaciones en los precios/márgenes pudieron haberse dado producto o resultado de una manipulación de los precios de transferencia.

Este enfoque de análisis ex-ante hubiese sido ideal que se lo aplicase por parte de los sujetos pasivos ecuatorianos para el ejercicio fiscal 2020 y de esta manera ante los cambios generados por la pandemia del COVID-19 y el impacto/desafíos que esto traerá a la materia, las empresas hubiesen estado en mejores condiciones de sustentar y/o analizar sus transacciones vinculadas a través de la determinación documentada de las variaciones en sus precios o márgenes; sin embargo, muy seguramente en la mayoría de los casos no fue así; y con esto abordo dos temas importantes al respecto:

- La cultura de los precios de transferencia al interior de las empresas,

- Las herramientas normativas que viabilizan la aplicación de este enfoque de análisis,

La razón por la cual este enfoque, útil y más ahora demostrado con el tema de la pandemia, no es utilizado o su uso no es generalizado entre las empresas ecuatorianas, así como en muchos países de América Latina y el Caribe, corresponde a que culturalmente no se visualiza y/o considera a los precios de transferencia como una herramienta de estrategia y gestión en la administración financiera de las empresas a nivel corporativo; sino como lo que sucede a menudo, se ve a los precios de transferencia como el simple cumplimiento de una obligación más que tiene el contribuyente para con la Administración Tributaria local. Los precios de transferencia vistos como parte de la administración financiera de las empresas para la toma de decisiones estratégicas a nivel corporativo no tienen que ver automáticamente con la intención de manipular los precios de las transacciones con sus partes relacionadas y así evadir o eludir impuestos. Uno de los beneficios que tiene ver a los precios de transferencia su diseño e implementación como parte de las políticas corporativas es la optimización de recursos, la disminución de riesgos de cumplimiento y la maximización de beneficios a nivel corporativo, precisamente. Ver e incorporar a los precios de transferencia en las empresas de acuerdo a lo señalado anteriormente habría permitido que estas establezcan de antemano políticas y/o lineamientos de cumplimiento de sus transacciones vinculadas con el principio de plena competencia de tal suerte que ante estos cambios inesperados y tan repentinos provocados por la pandemia del COVID-19, las empresas tendrían menor complicación para analizar sus transacciones pues mucho del trabajo habría consistido en organizar la documentación relacionada con los impactos de la pandemia en su negocio para ponerlos en contraste con lo planificado previamente al inicio del año 2020 y así establecer las desviaciones en los precios o márgenes de esas transacciones para justificar o sustentar ante los entes de control el correcto cumplimiento del mencionado principio y a su vez de esta manera reducir considerablemente tanto el riesgo como los costos de cumplimiento.

3.2. Cambios en las circunstancias económicas & los ajustes de comparabilidad

El Ecuador en su normativa tributaria, en lo referente a la materia de los precios de transferencia, cuenta en ella con la posibilidad de realizar acuerdos anticipados de precios con la Administración Tributaria. Bajo la denominación de «Consultas de Valoración Previa -CVP-«; los contribuyentes tienen la posibilidad de presentar sus propuestas metodológicas de análisis de sus precios de transferencia a la Administración Tributaria para que esta las estudie y determine su aprobación o no. Estas consultas de valoración se denominan como previas pues de acuerdo con la normativa del Ecuador las mismas pueden ser utilizadas o aplicadas para: un ejercicio fiscal anterior al analizado, el ejercicio fiscal analizado y tres ejercicios fiscales hacia delante del analizado. Uno de los beneficios que presenta este tipo de instrumentos o acuerdos es la estabilidad que permite a los contribuyentes respecto del análisis de sus transacciones y cumplimiento del principio de plena competencia; por otro lado, para las administraciones tributarias significa de igual manera una herramienta útil de gestión de riesgo y control tributario.

Uno de los elementos en los cuales se basa o fundamente estas consultas o acuerdos anticipados es en la necesidad de que las circunstancias que rodean o podrían rodear la o las transacciones entre partes relacionadas no varíen; y si lo hacen, que estos cambios no sean significativos de tal suerte que puedan afectar o alterar el análisis previamente realizado y por tanto las conclusiones alcanzadas con anterioridad. Precisamente, la Resolución NAC-DGERCGC14-00001048 en su artículo 10 contempla la pérdida de efectos de una Consulta de Valoración Previa; este artículo lista los eventos por los cuales una CVP perdería su efecto, entre ellos, en el numeral 2 se encuentra que los hechos o circunstancias establecidas en los supuestos críticos hayan variado. Esta terminación del efecto que provoca una CVP se inicia desde que esos hechos o circunstancias, que cambiaron, hayan ocurrido y deja a voluntad del contribuyente actuar sobre este respecto conforme lo indique la norma tributaria para el caso. Bien, entonces habría que preguntarse a qué se refiere la normativa con supuestos críticos; y el inciso cuarto del artículo 3 de la mencionada resolución hace referencia a que corresponden a «los hechos o circunstancias de cualquier índole que afectan o pueden afectar económicamente la valoración de las operaciones sujetas a consulta, estén o no en el control del contribuyente, los que deben cumplirse en el transcurso del tiempo que la absolución aprobatoria de la consulta tenga validez..». En resumen, se podría decir, que los supuestos críticos están relacionados con circunstancias de cualquier índole bajo el control o no del contribuyente y que pueden afectar, económicamente, la valoración de las operaciones analizadas; ahora bien, la pandemia del COVID-19 es una circunstancia fuera del control del contribuyente y que seguramente afectará las valoraciones de las operaciones previamente realizadas al ejercicio fiscal 2020. En conclusión, se entendería que se ha afectado un supuesto crítico que incide o podría incidir significativamente en la valoración económica de las transacciones analizadas y valoradas previamente al año 2020 por lo que, siguiendo la secuencia lógica, las CVP perderían su efecto.

Es evidente que el año 2020 está siendo un periodo de tiempo lleno de cambios y que definitivamente las circunstancias que rodean las transacciones entre las empresas han cambiado radicalmente, en unos casos para impulsar sus negocios y en otros para frenarlos completamente. Por tanto, es evidente que las circunstancias económicas, elemento importante para los acuerdos anticipados funcionen, han cambiado sustancialmente y con esto nos llevaría a plantearnos: ¿Cómo podría impactar lo antes expuexto en las CVP según lo contemplado en la normativa de precios de transferencia de Ecuador? Creo que aquí radica uno de los impactos que podría provocar la pandemia sobre lo referente a los precios de transferencia en el caso de Ecuador. Y a la par me surgen tres interrogantes más: la primera ¿Pierden efecto las consultas de valoración previas aprobadas por la Administración Tributaria de Ecuador antes del ejercicio fiscal 2020 y que contemplan su aplicación para ese año y siguientes debido al cambio en los supuestos críticos relacionados con la pandemia del COVID-19?; segunda ¿Se plantean los contribuyentes tomar acción para adaptar sus consultas de valoración previa aprobadas y que podrían perder efecto por un cambio significativo en los supuestos críticos?; y finalmente ¿Tiene la Administración Tributaria de Ecuador la capacidad o recursos para volver analizar las CVP que quedarían sin efecto a la par de continuar analizando nuevas CVP?

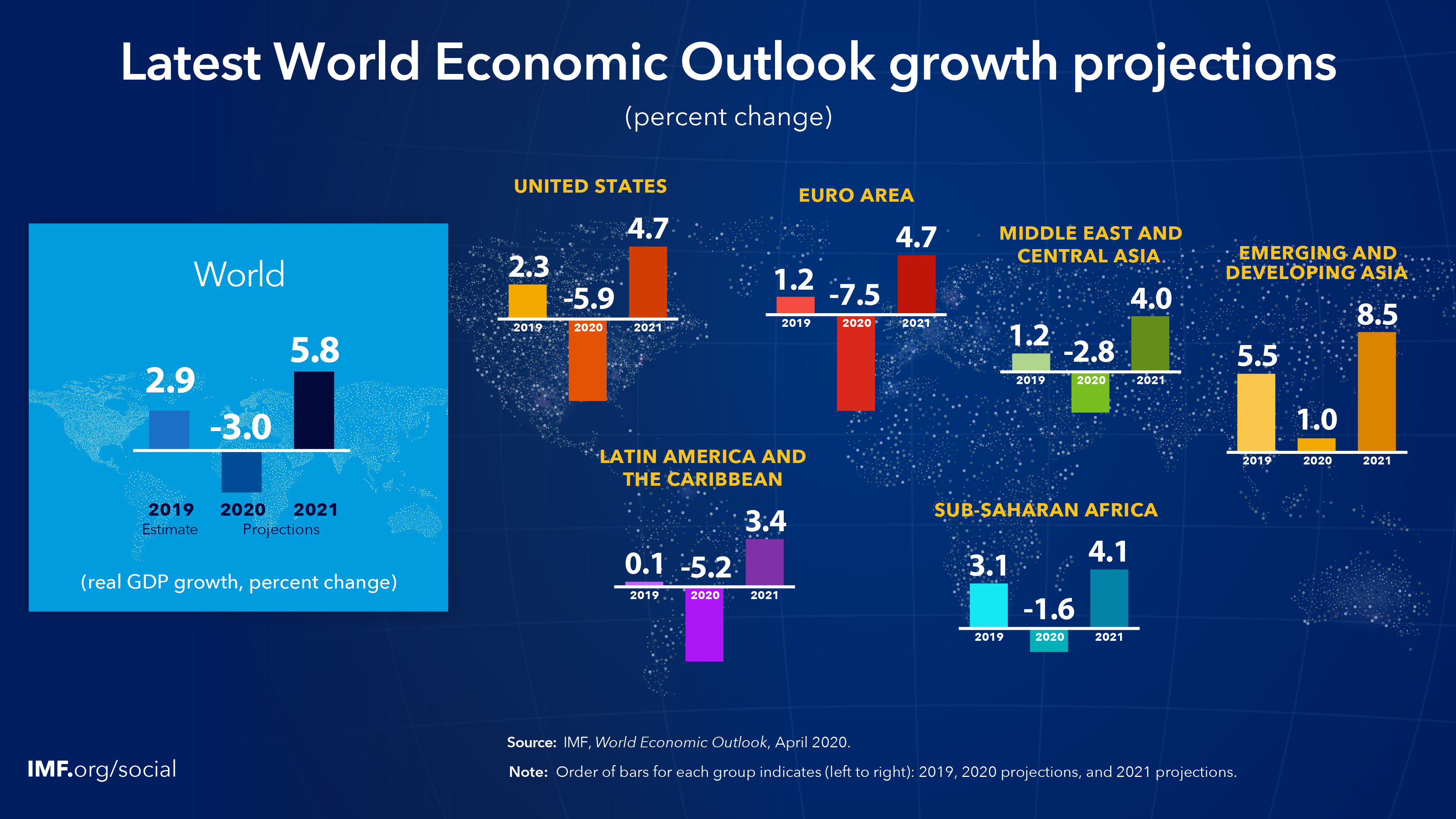

Como lo mencioné anteriormente la pandemia del COVID-19 ha cambiado las circunstancias económicas a nivel mundial y uno de los fundamentos en los que se basa la aplicación del principio de plena competencia, cimiento de los precios de transferencia, es la comparación de transacciones realizadas por partes relacionadas versus transacciones hechas por partes independientes bajo las mismas circunstancias. En consecuencia, y de la mano de lo comentado en las publicaciones anteriores, cabría entender que las circunstancias del ejercicio fiscal 2020, al menos, han cambiado significativamente y no solo en el mercado local sino a nivel global. Si bien en los ejercicios fiscales anteriores se utilizaban, y era admitido por muchas administraciones tributarias, empresas comparables de mercados diferentes al mercado de la empresa analizada, por ejemplo se comparaba empresas ecuatorianas con empresas de Estados Unidos de Norte América, Europa y Asia. La pandemia del COVID-19 ha impactado, más allá del tema de salud pública, en lo económico de maneras muy diferentes a cada país del mundo. Incluso los países pertenecientes a una misma Región han visto afrontar realidades distintas tanto en respuesta como en evolución del COVID-19 y por tanto el impacto económico y consecuencias en las operaciones de las empresas ha sido distinto. Por tanto, cabe preguntarse si ¿el conjunto de empresas comparables seleccionadas en años anteriores, y que probablemente pertenecen a países diferentes al Ecuador, presentadas, seguramente también, en las consultas de valoración previa aprobadas antes del ejercicio fiscal 2020, aún se podrían considerar como válidas sin una rectificación o nueva revisión?

A mi criterio el impacto que ha tenido hasta ahora y tendrá la pandemia del COVI-19 significará para empresas y la Administración Tributaria de Ecuador tener que analizar nuevamente lo aprobado con anterioridad en relación con las consultas de valoración previa. Por consiguiente, por el lado de los contribuyentes creo que es importante que deban estar trabajando en una evaluación de este impacto de cara al re-análisis de lo presentado en sus consultas de valoración previa y los cambios que supondrán para los ejercicios fiscales posteriores al 2020. Y por el lado de la Administración Tributaria, creo que se esperaría tengan o estén desarrollando un plan de contingencias ante el impacto de carga de trabajo, análisis y resoluciones de casos que deberán afrontar de suceder lo antes mencionado.

3.3. Disponibilidad de información y el uso de comparables con pérdidas

La normativa ecuatoriana contempla el no uso de empresas que presenten pérdidas operativas como comparables en los análisis de precios de transferencia, ya sea pre o post ajustes de comparabilidad. Esta posición tan radical fue atemperada posteriormente a través de la consideración del uso de empresas con pérdidas siempre y cuando se justifique; sin embargo, en la práctica se mantenía el criterio de no admitir empresas con pérdidas. Esta posición por parte de la Administración Tributaria de Ecuador complicaba, aún más, la difícil situación de los contribuyentes para identificar y seleccionar potenciales empresas comparables. A esto hay que sumarle la negativa de la norma ecuatoriana de aceptar como empresas potencialmente comparables aquellas domiciliadas en paraísos fiscales o lo que la norma tributaria de Ecuador considera regímenes fiscales preferentes. Sobre este particular me pregunto: ¿A caso en esos países o jurisdicciones no se necesitan o pueden existir negocios que se dediquen legítimamente a una determinada actividad económica para atender la oferta o demanda del mercado local y/o del exterior?. El análisis y selección de empresas pasa por consideraciones netamente operacionales y funcionales; que si una empresa tiene una operación perfectamente válida y valorada como independientes lo hubiesen realizado hace irrelevante si se encuentra domiciliada o no en un territorio de baja o nula tributación; además que esta definición la establece cada país. En otras palabras; supongamos que el día mañana la norma de Ecuador al respecto cambia y la condición del 60% del Impuesto a la Renta como referencia pasa al 50% las empresas domiciliadas en un «X» territorio que antes no podían usarse ¿ahora si son funcionalmente válidas?… En conclusión, la normativa en materia de precios de transferencia de Ecuador y en particular la posición del Ente Tributario complica aún más la ya difícil realidad que, incluso recogen los documentos técnicos de la OCDE, enfrentan contribuyentes y administraciones tributarias de países en vías de desarrollo para identificar y seleccionar empresas potencialmente comparables que permitan aplicar el principio de plena competencia de una manera que pueda generar a su vez resultados fiables.

La pandemia del COVID-19, como ya en muchas ocasiones lo he mencionado, definitivamente se sentirá y afectará los resultados económicos de empresas y países en diferentes niveles, formas, alcance y profundidad. Por consiguiente, uno de los desafíos que plantea esta pandemia de cara a la aplicación del principio de plena competencia es lograr encontrar empresas o transacciones potencialmente comparables. Si ya antes de este evento global existían dificultades y cuestionamientos a la identificación y selección de empresas o transacciones comparables, con lo sucedido en el año 2020 seguramente encontrar dos o más empresas o transacciones similares será todo un reto. Y si a esto se le suma; que la normativa y sobre todo el criterio de quienes aplican la norma, en el caso de Ecuador, restringen aún más la muestra de entre el universo de potenciales empresas o transacciones comparables sin duda los contribuyentes tendrán cuesta arriba y sus costos de cumplimiento se incrementarán de cara realizar sus análisis; a su vez esto lo que hace es que el resultado de ellos vaya disminuyendo en fiabilidad, realidad y sensatez.

En conclusión, es importante el trabajo que pueda desarrollar la Administración Tributaria de Ecuador para atender el desafío que representará el cambio en las circunstancias económicas provocado por la pandemia del COVID-19 en el análisis de los precios de transferencia y al mismo tiempo sus contribuyentes tengan una certeza y seguridad jurídica. Por parte de los contribuyentes será de mucha importancia el trabajo documental y de análisis técnico que puedan ofrecer de cara al cumplimiento de la normativa de precios de transferencia que faciliten el trabajo del ente regulador.

La siguiente y última publicación de esta serie estaré cerrando el análisis sobre las implicaciones de la pandemia del COVID-19 en el análisis de los precios de transferencia con algunas consideraciones y recomendaciones finales que resumen lo abordado en las cinco entradas anteriores. Para no perderte la siguiente publicación te invito a suscribirte; muchas gracias por tu tiempo e interés.

Jairo interesante tu análisis, lo mencioné en un comentario anterior, el impacto del COVID-19 en los resultados económicos de las empresas a nivel mundial, dejando en la práctica sin sustento el hecho de no contar con comparables con pérdidas, sobre este tema esperamos un pronunciamiento de la OCDE y de la AT en el Ecuador.

Saludos,

Me gustaMe gusta

Gracias Marcos por tu comentario. Te cuento que hace poco estuve en una charla en la que participó gente de la OCDE y pues entidneo están trabajando en un documento sobre el impacto del COVID19 en el tema de precios de transferencia. Dadas las dimensiones y temporalidad del impacto sin lugar a dudas hoy por hoy se vuelve necesario, como bien lo planteas, que tanto organismos como OCDE, NU y localmente la AT trabajen en algun documento que ayude y brinde seguridad a los contribuyentes para el análisis de sus transacciones vinculadas. Éxitos!

Me gustaMe gusta