by Jairo A. Godoy G.

A. Introducción

El mundo se ha paralizado… si! Algo que creíamos imposible se volvió posible y sin duda muchas cosas cambiarán. Los efectos que tendrá la pandemia del COVID-19 en la humanidad se resumen en una palabra: cambios. Muchas cosas cambiarán de cara al futuro como humanidad, sociedades, países, culturas, empresas, instituciones, familias y personas. La economía, las empresas, las arcas fiscales se han visto y verán impactadas en diferentes escalas a causa de esta pandemia. Indudablemente, y el motivo por el que escribo este nuevo artículo, el ámbito tributario, también cambiará, más específicamente: los precios de transferencia se verán impactados y tanto administraciones tributarias como empresas deberán prepararse, decidir, accionar y adaptarse. El no hacer nada en estas circunstancias no es una opción; la no acción puede generar problemas, complicaciones o incrementar los costos en el cumplimiento de los regímenes de precios de transferencia o del principio de plena competencia (arm’s-length principle) tanto para contribuyentes como para administraciones tributarias.

La presente es la primera de una serie de publicaciones que tienen como objetivo abarcar el análisis del impacto que la pandemia del COVID-19 puede tener en la aplicación y/o control de los precios de transferencia por parte de contribuyentes y administraciones tributarias, respectivamente; tanto en lo referente a su análisis como documentación. Para lograr este objetivo he dividido el trabajo en tres grandes partes:

- Parte I: Diagnóstico situacional, el entorno Latinoamericano y del Caribe

- Parte II: Los elementos fundamentales en la aplicación de los precios de transferencia: impacto y consideraciones

- Parte III: El caso de Ecuador: su normativa sobre precios de transferencia.

Cada una de estas partes pasará revista a varios puntos importantes para su abordaje. En el caso de la primera parte, el objetivo es comprender los diferentes aspectos del entorno que se verán impactados por la pandemia del COVID-19 y que a su vez tienen relación directa con los precios de transferencia, tanto desde la perspectiva de las empresas multinacionales o que tienen operaciones vinculadas como de las administraciones tributarias. En la segunda parte, revisaré, con base en lo desarrollado en la parte anterior, los principales elementos y conceptos que permiten el análisis de los precios de transferencia y las consideraciones a tomar en cuenta producto del impacto de la pandemia; desde la definición de partes relacionadas o vinculación hasta la determinación y aplicación de ajustes; así como el análisis de comparabilidad, metodologías e indicadores, etc. Y finalmente, en una tercera parte abordaré el caso de Ecuador, tanto en lo referente a su normativa actual vigente como en las consideraciones o desafíos que tendrán contribuyentes y administración tributaria sobre lo revisado en la parte II.

1. PARTE I: DISGNÓSTICO SITUACIONAL: EL ENTORNO LATINOAMERICADO Y EL CARIBE

En la primera parte de esta serie de publicaciones realizaré un diagnóstico de las implicaciones que la pandemia del COVID-19 tendrá en el entorno de América Latina y el Caribe, en lo referente aquellas que a su vez guardan relación directa o significativa en el análisis y/o control de los precios de transferencia o el principio de plena competencia (arm’s-length principle).

El impacto que ha generado y las consecuencias que desencadenará esta pandemia son muy diferentes, tanto en alcance como profundidad, a las acontecidas en la crisis financiera mundial del año 2008. Muchas empresas, incluidos los grupos multinacionales, se verán afectados en la generación de beneficios operativos positivos y de flujo de efectivo. Dadas las particularidades de esta circunstancia que el mundo está atravesando en el año 2020 y las implicaciones e impactos que se darán en la economía global; las empresas, en particular las que tienen operaciones vinculadas, deberán documentar adecuadamente los factores económicos, específicos, que las están afectando o afectarán y que repercuten en su análisis de precios de transferencia o el cumplimiento del principio de plena competencia.

1.1. Implicaciones

Si bien la pandemia del COVID-19 ha alterado todos los ámbitos de la vida humana; de la misma manera ha sucedido en el caso de los negocios. He identificado y listado algunos ámbitos en los cuales los efectos de esta pandemia tendrán un impacto relacionado al análisis de los precios de transferencia; desde la adecuación de normativas, entre ellas la tributaria hasta en los procesos de control y presentación de la información o documentación relacionada con este tema. Es claro que los países se verán motivados a reactivar sus economías, recuperar sus recursos y realizar inversiones tanto emergentes como de mediano o largo plazo para lo cual deberán tomar decisiones e implementar acciones que les permitan alcanzar esos fines. Por otro lado, las empresas estarán obligadas a superar operativa, financiera y comercialmente los desafíos que ha generado y acarrea la pandemia; para lo cual requerirán, de igual manera que los anteriores, tomar decisiones, aplicar ajustes y ejecutar acciones que les ayuden a seguir en el mercado, de manera rentable, por muchos más años. Es este el entorno complejo y también lleno de oportunidades por el cual tendrán que navegarán contribuyentes y administraciones tributarias en el presente y próximos años. A continuación, se listan algunos ámbitos que creo tendrán implicaciones en el análisis de los precios de transferencia desde un diagnóstico de la situación de la región de Latinoamérica y del Caribe.

1.1.1. Económico / El PIB y la recaudación

La Región de Latinoamérica y el Caribe ha venido mostrando avances importantes en los últimos años de cara a la implementación de reformas y obtención de resultados en temas tributarios. Un buen grupo de países de la Región cuentan con un porcentaje de contribución de los impuestos a sus presupuestos respecto o comparado con el tamaño de su Producto Interno Bruto (PIB); como lo muestra los gráficos siguiente tomados del documento: Estadísticas tributarias en América Latina y el Caribe (1990-2018) publicado por la Organización para la Cooperación y el Desarrollo Económico (OCDE), en colaboración con el Centro Interamericano de Administraciones Tributarias (CIAT), las Naciones Unidas (NU) a través de la Comisión Económica para América Latina y el Caribe (CEPAL), y el Banco Interamericano de Desarrollo (BID).

Como se puede observar el desempeño tributario de los países de la Región es variada; existen algunos que han tenido una evolución positiva incrementando la participación de su recaudación respecto al PIB, en tanto que otros no han tenido el mismo resultado. La pandemia del COVID-19 pondrá una mayor presión en la recaudación de los países indiscutiblemente; de hecho, es seguro que disminuya respecto de años anteriores. En este sentido; y según la CEPAL la economía de América Latina y el Caribe tendrá una contracción promedio, en el 2020, de -5,3% por causa del COVID-19. link

Ante este entorno los países están trabajando o empezando a trabajar en medidas legales que permitan proteger la salud, obtener recursos para sus presupuestos y recuperar la economía a la par. Por ejemplo, en el caso de Alemania su gobierno a informado recientemente un paquete de estímulos para su economía valuado en 130.000 millones de euros (145.000 millones de USD) link. En este mismo sentido, en nuestra Región se empiezan a discutir acciones relacionadas con políticas monetarias y tributarias, en muchos de ellos bajo la denominación de «un pacto fiscal», que permitan recuperar la actividad económica en sus respectivos países. En la Argentina, por ejemplo, se tiene un proyecto para crear un impuesto y gravar la riqueza. Uruguay está por sacar un decreto que conceda la residencia fiscal a extranjeros que inviertan en bienes avaluados en más de USD$378.000 y que permanezcan en el país al menos 60 días en un año; de esta manera competiría, por atraer contribuyentes adinerados, con países como: Portugal, España e Italia que cuentan con disposiciones similares. link Muchos países han optado por la suspensión o retraso temporal del pago de impuestos y/o seguridad social a todos o cierto grupo de contribuyentes. En algunos casos han generado fondos o contribuciones especiales para atender o palear los efectos de la pandemia. link

1.1.2. Comerciales / Comercio internacional

Uno de los aspectos afectados por la pandemia global de coronavirus COVID-19 es el comercio internacional. Hay opiniones importantes que hablan sobre una terminación de la globalización, como lo señala la revista The Economist. Sin embargo, ya la globalización enfrentaba problemas antes de la pandemia a raíz de la crisis financiera del 2008 y por la guerra comercial entre Estados Unidos de Norte América (EEUU) y China. El impacto que ha tenido este coronavirus en el comercio global se pueden ver reflejado en datos como la disminución de pasajeros en el aeropuerto de Heathdrow (Inglaterra), uno de los hub mundiales de tráfico aéreo, en un 97% respecto del año anterior, la disminución en un 91% de las exportaciones de vehículos fabricados en México durante el mes de abril o la cancelación en mayo del 21% del movimiento de contenedores marítimos. Fuente: The Economist link

De acuerdo con la revista The Economist es probable que el comercio mundial de bienes se reduzca en un 30% este año. A medida que los países vayan reabriendo sus economías el comercio internacional se irá recuperando; sin embargo, no esperemos que se recupere en los mismos niveles y condiciones que años anteriores. Sin duda, el impacto en las cadenas de suministro provocado por la pandemia tendrá un efecto colateral en el libre comercio mundial que veníamos experimentando desde inicios de los años 1990s.

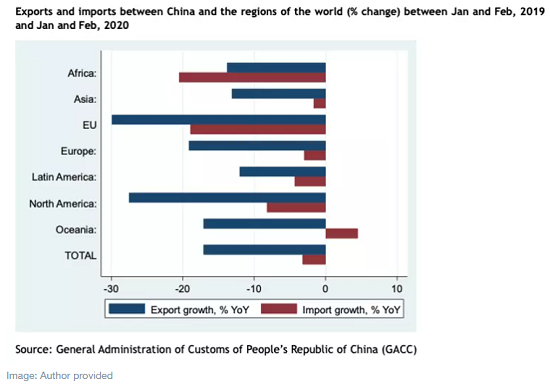

En el caso de la región de América Latina y el Caribe dependiente su economía en gran medida del comercio de materias primas su recuperación se subordinará en buena parte a la reactivación y comportamiento comercial de China. En este sentido, la Región ha sido la que menos variación a sufrido en términos de importación/exportación respecto a otras regiones del mundo en el comercio con China, como se muestra en el siguiente gráfico.

En el escenario mundial provocado por la pandemia del coronavirus COVID-19 se ha hecho evidente la ausencia de un liderazgo global y la posibilidad de que se incremente la inestabilidad geopolítica mundial es latente. En consecuencia a estas circunstancias, es muy probable en el futuro inmediato, una actitud más individualista de los países y sus decisiones. De hecho, por ejemplo, algunos países ya han empezado a tomar medidas en este sentido, como Japón que dará estímulos económicos a empresas que repatríen fábricas o la Unión Europea, como lo señaló el presidente Macron de Francia, hablando de la necesidad de tener una «autonomía estratégica» y creando un fondo para comprar participaciones (acciones) en empresas. link

Ahora bien, lo dicho anteriormente, no significa que la globalización haya finalizado; sin embargo, sí habrá una inevitable reconfiguración en las cadenas de valor de las empresas. Las cadenas de valor de las empresas se basan en la eficiencia, independientemente de la procedencia los recursos. Por tanto; la globalización tiene en aquello una buena base para continuar, mientras las empresas busquen la eficiencia que les permita maximizar sus recursos y beneficios seguirán transando globalmente. link

En consecuencia, lo que nos muestra el escenario del comercio internacional hoy por hoy es la gran importancia que tiene el trabajar en una red internacional de cooperación que permita enfrentar las circunstancias actuales y cualquier reto global futuro.

1.1.3. Negocios / Impacto en los negocios: Multinacionales y Grupos empresariales

De la mano del impacto al comercio global, las empresas multinacionales y grupos empresariales internacionales se verán impactados por la pandemia del COVID-19. Sus cadenas de valor y de suministro serán afectadas total o parcialmente, grave o levemente, dependiendo de la ubicación geográfica y/o industria en la que se encuentren. En el siguiente gráfico publicado por el Banco Mundial se puede observar el porcentaje de afectación o decrecimiento en la producción que tendrán las empresas de diferentes sectores económicos a raíz de la pandemia. link

Las áreas de posibles impactos que van a tener las empresas multinacionales guardan relación con: su cadena de suministro, una reducción en la demanda que afectará a su vez en reducción, en algunos casos, de las operaciones o producción, lo anterior significará la contracción de la liquidez financiera de las empresas del grupo y se elevarán las necesidades de apoyo financiero intragrupo o de garantías para conseguir financiamiento local, y por último todo esto significará un impacto que puede cambiar como se realiza y/o conduce el negocio. Ejemplo de esto último es la implementación del teletrabajo, las videollamadas, la participación o acuerdo con partes independientes fuera del grupo multinacional, etc.

Las empresas multinacionales por consiguiente considerarán pasar de una cadena de suministro tradicional a una red de suministro. Es decir, evaluarán reorganizar, reducir, o relocalizar sus negocios, operaciones o transacciones muy probablemente como consecuencia de los efectos generados por la pandemia del COVID-19.

1.1.4. Digitales / La digitalización de la economía y los negocios

La digitalización de la economía no se ha dado a causa del COVID-19; sin embargo, esta pandemia la acelerará. Los negocios, en particular en ciertas industrias, ya venían digitalizando sus procesos y/o modelos de negocio. En negocios de rentar películas que existía años atrás, caso Blockbuster, hoy a desaparecido con el desarrollo de tecnologías como las de vídeo streaming que hicieron surgir, en detrimento de la anterior, a empresas como Netflix. La economía naranja o la nueva revolución del conocimiento ha dado origen al surgimiento de nuevas gigantescas empresas con presencia global y gran músculo financiero. Lo que en el pasado fueron las empresas petroleras e industriales las que se encumbraban entre las diez empresas más grandes de los Estados Unidos de Norte América hoy en cambio tenemos ese mismo listado tomado por empresas de tecnología y que todas ellas crearon una disrupción en el mundo de los negocios. En el siguiente gráfico se puede apreciar lo dicho a través de una ilustración elaborada por http://www.howmuch.net en base a información de la revista Forbes. link link

Para hacernos una idea de la evolución tecnológica que ha tenido el mundo podemos prestar atención al cambio en el tráfico global del Internet desde el año 2002 que era de 100Gb por segundo, para el año 2007 se había incrementado a 2.000Gb por segundo, el 2017 alcanzaba los 46.000Gb por segundo y se estima que para el 2022 alcance los 150.700Gb por segundo. link De acuerdo al reporte sobre economía digital 2019 de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), la economía digital no sigue un patrón tradicional de desarrollo norte y sur; sino de un país desarrollado versus uno en desarrollo, en otras palabras Estados Unidos de Norte América (EEUU) y China. Estos dos países concentran el 75% de las patentes relacionadas con la tecnología de blockchain link, el 50% del gasto en el desarrollo del Internet de las cosas (IoT por sus siglas en inglés: Internet of Things) y más del 75% del mercado mundial del cloud computing. Estos dos países acaparan el 90% del valor de capitalización de mercado de las 70 plataforma digitales más grandes del mundo, Europa participa con el 4% y América Latina con África juntas tienen tan solo el 1%. Siete (7) «mega plataforma» como: Microsoft, Apple, Amazon, Google, Facebook, Tencent y Alibaba, concentran el 70% de esa capitalización de mercado, antes mencionada. Por consiguiente, nuestra región de América Latina y el Caribe está por muy lejos atrás de los cambios tecnológicos que hoy impulsan al mundo; esto no quiere decir que esté exenta de ellos. En el siguiente gráfico se muestran los que se consideran los potenciales «unicornios» tecnológicos con origen, o que sus desarrolladores tienen origen, latinoamericano.

Las realidad que vive el mundo en el año 2020 seguramente impulsará y acelerará aún más el desarrollo tecnológico justificado en el cuidado de la salud de las personas, las nuevas normas de distanciamiento social, el rastreo y control de enfermedades, los costos de mano de obra, la disminución de riesgos de aprovisionamiento o satisfacción de mercados, etc., que pondrán aún más de manifiesto las diferencias entre los países ricos que verán recobrada su ventaja competitiva, porque serán capaces de financiar y costear estas nuevas tecnologías, y la disminución o declive de su ventaja competitiva por parte de los países pobre o en desarrollo pues sus limitados presupuestos no podrán hacer frente a esas inversiones, su mano de obra se verá más costosa frente a la robotización y automatización del trabajo.

1.1.5. Impuestos / Impuestos internacionales a las corporaciones

Las condiciones que tienen y tendrán que afrontar los países producto de la pandemia ha empezado a poner presión en los gobiernos para que estos vuelvan la mirada hacia las corporaciones como una fuente y actores importantes que contribuyan a financiar sus presupuestos y recuperar la economía de sus países. Este escenario ha provocado que se planteen y empiecen a discutir importantes temas que tienen que ver con la tributación local de cada país; sin dejar de lado con esto el tema internacional; y por consiguiente la tributación de las corporaciones internacionales y empresas multinacionales. Entre los temas que se discuten en el ámbito internacional sobre iniciativas tributarias globales, conjuntas o individuales están: el impuesto mínimo a empresas multinacionales, revisión del enfoque de tributación a las operaciones intragrupo o vinculadas, que hoy por hoy se usa, mediante arm’s-length principle versus la del profit split, el establecimiento de un impuesto a las empresas digitales y finalmente un impuesto a los robots.

La OECD ha propuesto recientemente en sus acciones enmarcadas en la iniciativa BEPS (Base Erosion and Profit Shifting) que las grandes empresas multinacionales y en especial las gigantes tecnológicas enfrenten un nivel o pago mínimo de impuesto global. De esta manera lo que busca la Organización para la Cooperación y Desarrollo Económico es combatir las ventajas que tienen estas empresas para relocalizar sus beneficios a regímenes fiscales preferentes o paraísos fiscales. Con esta iniciativa no solo estarían en la mira, empresas como tecnológicas como Apple, Facebook, Amazon, Netflix o Google, sino también aquellas empresas multinacionales que tengan importantes y significativos valores en términos de activos intangibles y marcas.link Sin embargo, esta iniciativa a visto en Estados Unidos de Norte América su principal detractor. Incluso, en el año 2019, se dio un conato de enfrentamiento comercial entre EEUU y Francia por la proactividad del gobierno francés para establecer un impuesto a las rentas de las grandes empresas digitales (tecnológicas), principalmente como vimos de EEUU, que obtienen beneficio de su mercado, sin en algunos casos incluso tener presencia en territorio francés. Un acuerdo que permita la imposición digital, como se conoce a esta iniciativa digital taxation, está siendo frenada por el gobierno de los Estados Unidos de Norte América, según palabras del ministro de economía y finanzas de Francia: Bruno Le Maire. Sin embargo, es posible que para finalizar el 2020 se alcance un acuerdo, que si bien muy probablemente no sea unánime si abarcará a los principales países cuyas empresas son actrices principales en la economía digital global. link

Al igual que, y de la mano con, lo mencionado en el párrafo anterior en el marco de la iniciativa BEPS impulsada por la OCDE, en particular a lo que se refiere la acción 1 sobre la economía digital pone de manifiesto las limitaciones que tiene el principio de plena competencia para grabar las operaciones o transacciones de las empresas vinculadas de este tipo de modelo de negocio. Es así que dos de las propuestas contenidas en el pilar 1 del Marco Inclusivo del 2019, impulsado por la OCDE, consideran y dan relevancia al enfoque y metodología del profit split para grabar y analizar las transacciones de este tipo de empresas tecnológicas y transacciones vinculadas relacionadas con la economía digital. Cuando el principio de plena competencia arm’s-length principle fue desarrollado se consideraba que las empresas multinacionales tenían y conducían sus empresas subsidiarias de manera integrada e independiente, respectivamente, en cada jurisdicción en la que se encontraban; por tanto, el tratamiento tributario de esas operaciones de manera individual, y no grupal, como se lo haría en empresas independientes operando bajo esas mismas circunstancias tenía mucho sentido y aplicabilidad. Hoy en día, los cambios, que hablé en puntos anteriores, han acelerado y generado disrupciones en las cadenas de suministro de las empresas y modelos de negocio que han dado origen a nuevas economías, por consiguiente la aplicación del principio de plena competencia arm’s-length principle ha encontrado dificultades de aplicabilidad fiable.

Uno de los temas que en los últimos años se ha estado discutiendo desde varias esferas tanto empresariales como gubernamentales es la pertinencia de gravar con impuestos a los robots. El desarrollo de nuevas tecnologías y el abaratamiento de estas para uso industrial ha hecho que la opción de sustituir a las personas con robots se haya puesto atractiva desde varias perspectivas: tiempo de trabajo, quejas, seguridad, productividad, costo por hora, etc. En sendos artículos de The Wall Street Journal, Forbes o The New York Times se abordan las opiniones a favor y en contra de imponer un tributo a los robots. Esta idea fue propuesta hace algunos años atrás por Bill Gates y desde entonces el debate no ha hecho más que incrementarse; la pandemia del COVID-19 no hará otra cosa que acelerar este debate. Si bien esta idea en EEUU y Europa no ha tenido mayor acogida en el pasado, a diferencia de uno de los países más robotizados del mundo como lo es Corea del Sur que de cierto modo lo hizo a través de reducir los beneficios fiscales a la automatización de trabajos. link Cada vez que empleados son reemplazados por un robot la recaudación de impuestos también se ve afectada; bajo la lógica de que esas personas reemplazadas pagaban impuesto y por el reemplazo ya no lo harán. Considerando que, según el McKinsey Global Institute de EEUU, para el 2055 la mitad de los puestos de trabajo en Estados Unidos de Norte América podrían ser automatizados o reemplazados por robots, la afectación a la recaudación fiscal será considerable. Si a lo anterior se agrega el hecho de las circunstancias actuales generadas por la pandemia y la urgencia de los Gobiernos por recuperar sus recaudaciones podría inclinarse la balance un poco más en favor de la propuesta de gravar con impuestos a los robots.

1.1.7. Administraciones Tributarias / La digitalización del control tributario

El desarrollo de las administraciones tributarias en la región de América Latina y el Caribe es sin duda heterogéneo; así como hay administraciones tributarias con un desarrollo en procesos y tecnología avanzados existen otras que aún tienen camino por recorrer. El proceso de digitalización de los procesos de atención al cliente, recepción documental, recaudación y control en las administraciones tributarias de la Región ha venido desarrollándose a ritmos disímiles. En una era donde los datos son la nueva riqueza a ser administrada y explotada se requiere por parte de las administraciones tributarias una respuesta que les permita estar a la par de lo que sus contribuyentes están viviendo; sin afectar sus derechos. En la carta de “Atributos Mínimos para una Sana y Eficaz Administración Tributaria”, aprobada por la Asamblea General del CIAT, en 1996, se estableció como uno de esos requerimientos el garantizar la confianza de los contribuyentes; de igual manera, el Modelo de Código Tributario del CIAT, de 2015, contempla la figura del Defensor del Obligado Tributario en el artículo 76.

Las administraciones tributarias se verán impactadas por la pandemia en varias dimensiones como: personal, evaluación del impacto financiero para las empresas ya golpeadas por el COVID-19 y que afrontan auditorías en proceso, procesos de control afectados en tiempos, etapas, requerimientos y cumplimientos. Sin duda, la digitalización de las administraciones tributarias se acelerará; sin embargo, será importante tener en cuenta, como lo señala Alfredo Collosa, en un artículo publicado por el CIAT a inicios del 2020, «Es evidente que el fomento de la transparencia fiscal es clave para combatir los delitos entre los que se encuentran la corrupción, lavado de activos, narcotráfico y la evasión tributaria. Pero no menos importante es que, el intercambio y el uso de la información debe hacerse con la seguridad más estricta.» link Y la digitalización de las administraciones tributarias deberá tener en cuenta aquello.

Suscríbete para la próxima publicación: Parte II (1): Los elementos fundamentales en la aplicación de los precios de transferencia: impacto y consideraciones. Abordaré los dos primeros puntos: vinculación y transacciones (financieras, intangibles y reestructuración de negocios).

Estimado Jairo, interesante artículo, que muestra un diagnóstico integral de la situación actual, relacionada con precios de transferencia, un gran reto para: contribuyentes, Firmas especializadas, AT y organismos técnicos como la OCDE, para en conjunto presentar alternativas para generar confianza en esta nueva realidad. Atento a la publicación de las Partes II y III. Saludos.

Me gustaMe gusta